信利國際(0732.HK)今日發布了2016年第一季度未經審核業績公告,據其公告中內容顯示,信利國際Q1營收凈利潤及產品毛利出現的漲幅十分亮眼。

據悉,由2016年1月1日起至2016年3月30日,信利國際三個月內未經審核收益達約46.94億港元(約合39.51億元人民幣),2015年同期收益約46.72億港元(約合39.32億元人民幣);同比增長近0.5%。其股東溢利約2.23億港元(約合1.88億元人民幣),2015年同期達約1.98億港元(約合1.67億元人民幣)同比上漲約12.9%。

另外,信利國際于本期間未經審核毛利約為5.71億港元(約合4.81億元人民幣),2015年同期毛利約為4.94億港元(4.16億元人民幣)同比增長15.4%;本期未經審核毛利率約為12.2%,與2015年同期(10.6%)相比也出現增漲。

眾所周知,信利國際旗下主要業務分為液晶顯示模組、攝像頭模組、指紋識別模組三大板塊。

信利國際在液晶顯示模組行業中一直居于一線,出貨情況也十分穩定,在攝像頭模行業信利國際也同樣處在一線陣營,是其僅此于液晶模組的主要業務之一。另外,其指紋識別模組是于2015年年底開始出貨,截至目前已有2KK左右的穩定出貨量。

如果信利國際能夠在指紋識別模組出貨量上維持穩定增長,日后指紋識別模組業務或將成為其下一個利潤增長點。

雖然在這份公告中信利國際并未解釋本季獲利的原因,但筆者通過對相關及數據信息略作分析發現:目前信利國際客戶體系中包含三星、OPPO、vivo等終端品牌廠商,其中OPPO、vivo為當前主要客戶,信利國際在攝像頭模組及液晶顯示模組兩大業務上都同時對其進行供應,可以說OPPO、vivo的產品銷量直接影響了信利國際的業績走向。

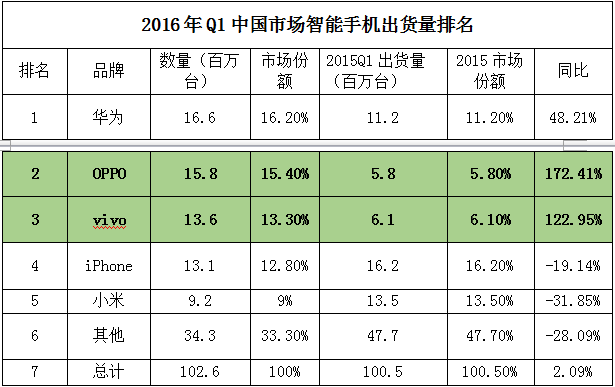

值得一提的是,OPPO、vivo在今年第一季度產品業績的增長也確實讓人驚嘆,兩者總和超華為甚多。

據IDC統計得到的數據顯示,OPPO今年Q1銷量達約15.8百萬臺,占市場份額約15.4%,同比增長172.41%;vivo今年Q1銷量達約13.6百萬臺,占市場份額約13.3%,同比增長122.95%。綜合兩者產品銷量近30百萬臺,市場份額占約29%。(具體數據如下表)

另外據筆者了解到的消息,OPPO、vivo兩家終端廠商給自家供應商的產品單價在業內算是十分“人性化”,這一點似乎也加以佐證了上述分析。

如前所說,在OPPO、vivo兩家上游客戶出貨量猛增,大肆占領市場的同時,信利國際作為其供應鏈中一級供應商,能夠實現逆襲也合情合理。

01月07日 18:14

01月07日 18:14