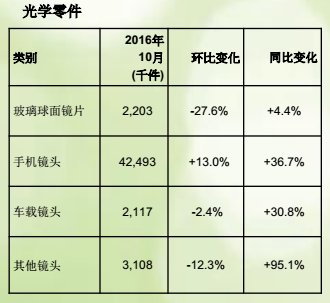

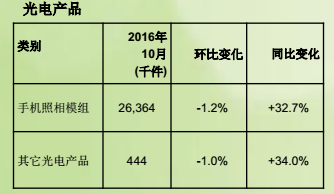

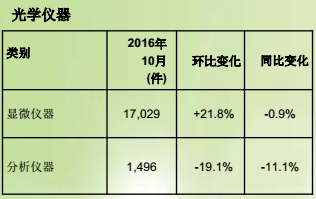

另外舜宇光學車載鏡頭出貨量同比上升30.8%,主要因為車載成像領域的快速成長和公司車載鏡頭全球市占率較同期上升。手機照相模組出貨量同比上升32.7%,主要是因為公司在國內智能手機市場的份額有所增加。在光學儀器業務上,其分析儀器出貨量為1496件,環比下降19.1%,同比下降11.1%。

值得注意的是,舜宇光學的雙攝手機鏡頭開始出貨。相關人士指出,今年蘋果iPhone 7 Plus配置雙攝引爆了雙攝市場,現在許多國產手機生產商都在積極推出雙攝鏡頭手機,包括金立、華為等,這對舜宇光學來說無疑是極大利好。另外更有機構指出雙鏡頭將帶動舜宇光學下半年整體手機鏡頭模組的毛利率改善。

此外值得一提的是,近日大和資本發表研報將舜宇光學評級調至“買入”,目標價由40.7元上調8%至44.3元。大和表示,市場憂慮三星Note 7事故,及內地智能手機訂單放緩,令舜宇光學股價已調整15%,但根據大和的渠道監測,公司業務仍然穩健,該行認為近期股價回落是入市機會。

該行還將舜宇光學未來三年盈利預測調高1%至2%,以反映雙鏡頭產品售價上升。截至11月9日發稿,舜宇光學股價上升0.54%至37.35港元,成交額達2.44億港元。

01月07日 18:14

01月07日 18:14