今年6月底,聯合信用評級有限公司對歐菲光長期信用狀況以及發行的債權進行跟蹤評級,對其長期信用等級評為AA+,評級展望為“穩定”,其公開發行的“17歐菲01”的債權信用等級為AA+。

首先,我們先分析下歐菲光的優勢。在產品業務上看,歐菲光分別在觸摸屏、手機攝像頭、指紋模組領域皆獨具鰲頭,出貨量處于全球領先地位。而從收入能力看,正因為歐菲光在各領域出貨量表現出色,帶動起營業收入增長迅速。對于未來發展,歐菲光也有相應的布局,為其投資者提供了信心。

1、產品業務

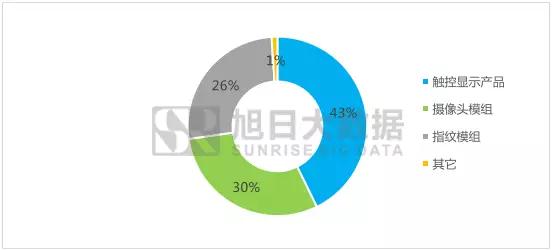

從2016年歐菲光的收入結構看,公司業務相對集中,主要觸控顯示領域、攝像頭、指紋模組等領域。觸摸屏、液晶模組、全貼等觸控顯示產品仍是公司業務收入的主要來源,占比達到43%; 而攝像頭模組則為公司第二大主力業務,占比達到30%;指紋模組產品雖占比僅有26%,但由于其巨大的市場空間,明年有望取代攝像頭成為公司的第二大業務,占比直接超越攝像頭模組收入。另外,值得一提的是,歐菲光分別在觸摸屏、攝像頭模組、指紋模組等產品出貨量皆位居全國第一。

圖表 1 2016年歐菲光分業務收入結構

數據來源:旭日大數據

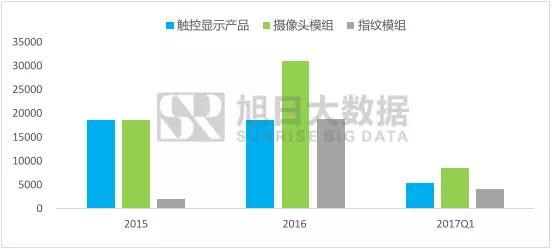

從近幾年主要產品出貨量情況看,由于in-cell/on-cell工藝的興起,對外掛式觸摸屏產品造成直接威脅,因此公司觸控顯示產品在15年和16年基本處于持平,無明顯增長。而其攝像頭模組和指紋模組則呈現另一番景象,由于2016年該兩個領域的產品產能快速擴充并陸續投產,2016年攝像頭模組的銷量同比增長66%,指紋模組則同比增長820%。

從銷量上看,指紋模組的銷量已經和觸控顯示產品持平,而未來指紋識別市場還有巨大的市場空間。目前產能利用率仍不算太高,產量仍有進一步提高的空間,并且隨著公司產能的進一步擴充,指紋模組銷量同比上年將有望超過50%。而攝像頭模組方面,公司也在積極擴充產能,歐菲光科技園工程項目,其攝像頭模組設計產能達到3600萬件,今年公司攝像頭模組出貨量也將會是增長點之一。除此之外,公司也在積極提高高端產品質量,逐漸向高端攝像頭轉型。

圖表 2 2015-2017年歐菲光主要產品銷量統計

單位:萬件

數據來源:旭日大數據

2、盈利情況

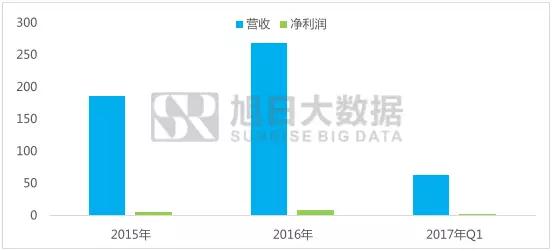

從歐菲光近幾年收入看,2016年營收達到267億元,同比增長45%;2017年一季度,公司營業收入為62億元,同比增長47%。2016年及2017年一季度的大幅增長主要得益于攝像頭以及指紋模組產品進入收獲期,增長速度驚人。2016年公司攝像頭模組收入同比增長44%,指紋模組收入同比增長達到723%。

屆時,主要由于營收的增長,公司凈利潤也出現較大幅度的提升,2016年,公司凈利潤達到7.17億元,同比增長50%,而2017年一季度,凈利潤為1.91億元,同比增長53%。然而,由于市場競爭激烈,公司綜合毛利率呈現小幅度下滑,以銷量保利潤成為目前公司的重要方式。

圖表 3 2015-2017年歐菲光收入及利潤統計

單位:億元

數據來源:旭日大數據

3、未來發展

在移動終端領域,歐菲光似乎欲集中火力繼續大力擴充顯示觸控、攝像頭和指紋模組的產能,并在保證穩定的發展的前提下,加大對高端產品的布局。攝像頭方面,也逐漸加大高像素攝像頭產品、雙攝產品的比例。顯示觸控方面,公司將重點投入AMOLED柔性屏領域的布局,保障并提高公司在顯示觸控領域的競爭力。如目前指紋模組市場僅有歐菲光具有屏下指紋量產能力,為其應對屏下指紋的爆發奠定了穩定基礎。

另外,在汽車領域,公司已經收購華東汽電和南京天擎兩家汽車電子公司,依托倆子公司在汽車領域的客戶資源和資質以及產品技術,切身進入汽車領域,順勢加強其汽車電領域的戰略布局。

綜合總體業務看,歐菲光短期內業務穩定增長,但隨著產能逐漸釋放以及新領域的發展成熟,業務增長點將逐漸發生轉移,長期發展態勢依然很被看好。

上述數據由旭日偉業大數據中心(簡稱旭日大數據)提供,最終解釋權歸旭日大數據所有,如需轉載,亦請載明出處。如有疑問可發郵件至research@shoujibao.cn

01月07日 18:14

01月07日 18:14