近來,舜宇光學公布其上半年運營成果,受益于智能手機相關業務及車載成像鏡頭的發展,舜宇光學上半年戰果可謂成績斐然。據其公告顯示,截至2017年6月30日,舜宇收入約100.32億元,同比增長約69.8%;實現凈利潤11.61億元,同比增長149.7%,毛利率約20.6%,較同期增長約109.5個百分點。

2017上半年業績一路飄紅 同比增長109.5%

據了解,舜宇光學主營業務分為三部分,一部分是以玻璃球面及非球面鏡片、手機鏡頭、車載鏡頭等組成的光學零件,這部分占2017年上半年銷售總額的21.92%左右;一部分是光電產品(例如手機照相模組、安防相機等),占比在76.85%左右;另一部分是光學儀器(例如顯微鏡及各種高端光學分析儀器等),其占比為1.23%左右。

我們可以看出,光電產品占比的遠遠超過其他兩部分之和。而2016年同期,三塊業務的占比分別為:23.80%、74.32%、1.88%。相比而言,只有光電產品呈現增長狀態。

隨著終端客戶的需求越來越高,帶領了手機產業鏈的發展,也促使雙攝引領市場熱潮。對于舜宇而言,作為國內再早最強的雙攝模組廠,占據了天時地利,這波增長,應該來說是舜宇具有前瞻性布局的回報了。

而根據公告顯示,手機照相模塊出貨量較去年同期增長約42.3%,其中千萬像素以上產品的出貨量占比由去年同期的約59.6%上升至約64.1%。公告還稱,凈利潤大幅增長主要是手機鏡頭、車載鏡頭以及手機照相模組的出貨量的增加,其中產品組合改善令手機鏡頭及手機照相模組平均售價增加及毛利率提升。

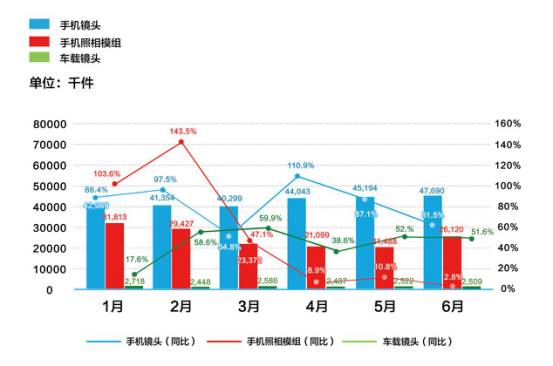

2017年前6個月手機鏡頭、手機照相模組、車載鏡頭的出貨量

根據圖表我們可以看到,2017年上半年,各項的整體出貨量都比較平均,較2016年同期都有所增長。有專業人士認為,雙攝的出現雙攝的出現給模組廠帶來了新的利潤增長點,像今年第二季度開始,華為、Oppo、Vivo、小米、中興、華碩紛紛向雙攝像頭領域探頭,舜宇的此番增長還是要歸于其在手機市場的份額上升的原因。

雙攝引爆市場 手機攝像模組廠商初嘗甜頭

查閱相關信息得知,可以看到,在攝像頭業務上,舜宇受華為、OPPO、vivo為代表的國產終端歡迎,建立了優良的客戶體系。筆者獲悉,OPPO日前推出年度旗艦產品R11,一如所料采用雙鏡頭,舜宇光學是其攝像頭模組供應商。

此外,據業內人士介紹,隨著雙攝越來越成熟,模組廠商之間的競爭勢必會越來越大,毛利則越來越低。模組廠更需要不斷增強自身綜合競爭實力,并保有足夠大的資金鏈,才可能持續做大做強。

縱觀目前雙攝供應鏈,我們看到大陸供應商TOP3要數舜宇、歐菲光、丘鈦微了,歐菲光是國內第一波做雙攝的一線模組廠;與歐菲光一樣,丘鈦微作為國內雙攝的一線模組廠,都是通過價格站搶占很大的市場份額。

臺灣供應商光寶,也是較早進入雙攝領域的模組廠。大陸很多二線模組廠都是從光寶挖人來進入雙攝模組領域。國外供應商LG是IPhone7Plue的唯一供應商。主要為Apple和LG自己的品牌提供雙攝模組。SECOM是三星旗下的模組廠,同樣在雙攝時代開始發力。

根據資料顯示,目前,主要的雙攝項目都被LG、SEMCO、舜宇、光寶、歐菲光和丘鈦微所瓜分。而臺灣光寶后續乏力,除了華為外,其他客戶鮮有作為。高端項目基本被LG、舜宇和SEMCO所瓜分。低端項目則有歐菲光和丘鈦通過價格戰掠奪。

加強未來市場布局 下半年繼續保持業績增長

此外,手機報在線(http://www.nnaika.com/)在公告中了解到,舜宇光學的潛望式超小光學變焦模塊和一千六百萬像素FNo.1.65手機照相模塊均已完成研發,360°相機模塊實現量產,且飛行時間(「TOF」)模塊產品形成系列化并依次量產。

同時,還開發了具備自主專利技術的新封裝工藝,非常契合因手機屏占比提高對模塊小型化的要求。該技術有利于雙攝像頭模塊業務的推廣和擴張。

如此看來,憑借持續的技術創新和敏銳的市場洞察力,舜宇光學保持了行業領先優勢,獲得了遠超同業的增長。

對于該舜宇未來增長潛力,眾多機構也給出了樂觀的評級。根據安信國際預測,2017年、2018年該公司銷售收入將分別增長15.7%、15.1%至149億元和171億元。凈利潤將分別增至12億元和14.5億元。而招商證券(香港)給出的預測更加樂觀,2017、2018年的銷售收入預測分別達160億元和183億元;凈利潤分別為16億元和18億元。

總的來說,成功搶占包括傳統國際品牌在內的是手機市場份額,繼續改寫行業格局的舜宇光學在光學產品領域頗具優勢,另外一方面隨著車載物聯網的發展及法律法規在全球的普及及推行,而車載鏡頭作為車載成像系統及智能駕駛輔助系統的重要零部件,其市場也是持續高速增長,發展勢頭迅猛,總體而言,盡管外部環境復雜多變,舜宇卻憑借出色的綜合競爭能力,穩固了行業龍頭的地位,令整體業績大幅增長,未來這一增長模式或還將繼續呈現。

01月07日 18:14

01月07日 18:14