受光學市場驅動,去年舜宇(02382.HK)賺的盆滿缽盈,綜合毛利率更是升至21.5%,創六年新高。

手機報在線/ 孫俐俐

2017年凈利潤增長128.3%至29.02億元

日前,舜宇發布的財報顯示,2017年舜宇全年實現營收223.66億元,同比增長約53.1%,實現凈利潤29.02,同比增長128.3%。

對于營收增長的原因,舜宇科技直言,營收增長的主要原因是受益于舜宇在智能手機相關業務及車載成像領域的快速發展所致。

筆者在查閱其主營業務時發現,去年其三大主營業務均取得較好的業績表現。其中,光學零件事業的收入43.02億元,同比去年的29.56億元增長約45.53%。

對于光學零件事業的業績增長原因,舜宇科技表示,主要是因為手機鏡頭及車載鏡頭出貨量的上升,以及手機鏡頭的產品結構改善所帶來平均售價的提升。

筆者查閱發現,去年舜宇手機鏡頭總出貨量達到6.08億顆,同比2016年的3.29億顆增長約84.80%,車載鏡頭總出貨量達到3189萬顆,同比2016年的2064萬顆增長約54.51%。

而高像素占比的提升必然會帶來平均售價的提升。在舜宇科技12月份的出貨量數據中,舜宇更是直言,當月其千萬像素以上的手機鏡頭產品出貨量占比超過50%。

此次舜宇光電產品業績增長最快,占其市場份額最大。查閱發現,去年舜宇光電產品事業的收入較去年同期增加約63.68億元至約177.71億元。對于光電產品業績增長的原因,舜宇在公告中透露,主要是由于手機攝像頭模組出貨量的上升及產品結構改善所帶來平均售價的提升。

筆者獲悉,去年舜宇的手機攝像頭模組總出貨量為3.25億顆,同比2016年的2.4億顆增長約35.42%。

受工業儀器市場需求回暖的影響,去年舜宇光學儀器事業收入較去年同期增加約4050萬元至2.94億元。

三大主營產品令其在2017年獲得了較好的成績,不過,對其業務影響最大的還是光學零件和光電產品,而上述兩大主營產品與手機市場關系密切。

在年報中,舜宇對其主要產品的收入進行了較為詳細的分析,其中移動電話相關產品去去年實現營收190.86億元,同比增長57.67%;數碼相機相關產品實現營收8.01億元,同比增長20.09%;光學儀器實現營收2.2億元,同比增長9.5%;其他鏡頭實現收入13.87億元,同比增長41.39%;數碼視頻鏡頭實現營收0.67億元,同比下滑45.08%;其他球面鏡頭及平面產品實現營收1.11億元,同比增長70.77%;工業內窺鏡實現營收0.12億元,同比下滑29.41%。

可以發現,除了工業內窺鏡和數碼視頻鏡頭營收和2016年相比出現下滑外,其他主要產品的營收均出現上漲,尤以移動電話相關產品、數碼相機相關產品、其他鏡頭、其他球面鏡片及平面產片、其他產品等五大主要產品上漲最為迅猛。

從營收占比來看,移動電話相關產品、其他鏡頭、及其他產品占總營收的份額較大,回歸至本質可以發現,這與中國本土手機品牌的崛起以及光學市場大環境息息相關。

根據相關數據顯示,2017年中國智能手機市場零售量同比增速僅為1.5%,中國本土品牌積極應對,改善策略,不斷推出高品質、高性能的旗艦機型和高端機型,進一步搶占市場份額,重塑了市場格局。同時憑借技術和創新在海外市場大受追捧。

此外,隨著車載互聯網的發展和法律法規在全球的普及與推行,車載鏡頭作為車載成像及高級駕駛輔助系統的一種重要零部件,其全球市場持續高速增長,發展勢頭迅猛,作為全球領先的手機鏡頭和攝像頭模組供應商及全球最大的車載鏡頭供應商,舜宇因此受惠。

毛利率創六年新高

舜宇在其年報中表示,2017年舜宇毛利約為48.03億元,較去年同期上升約79.2%,毛利率則約21.5%,較去年的約18.3%上升了3.2個百分點。

筆者獲悉,舜宇2017年的綜合毛利率創六年新高。查閱舜宇2010年至2017年的年報信息時發現,2010年其綜合毛利率高達21.6%,但自2010年后,舜宇科技的綜合毛利率并未超過21%,僅有2017年,舜宇的綜合方才超過21%并達至21.5%。

對于毛利率上升的原因,舜宇表示,上升的主要原因是與2016年相比,光學零件事業的銷售增長迅速及其毛利大幅提升,且光電產品事業的毛利率亦有所提升。

其中,光學零件事業的毛利率約為44.0%,較2016年的約39.8%上升了4.2個百分點;光電產品事業的毛利率約為13.1%,較2016年的約10.5%上升了2.6個百分點;光學儀器事業的毛利率約為43.2%,較2016年的約40.4%上升了2.8個百分點。

在光學市場,舜宇的毛利率在國內屈指可數的,要知道,同樣是以攝像頭模組為主的制造商,丘鈦的綜合毛利率為11.1%,而舜宇的綜合毛利率高達21.5%,兩者相差近一倍。

此外,雖然說其手機鏡頭的毛利率與大立光存在差距,但其產品結構進一步完善,毛利率水平正不斷提高,且手機鏡頭市場份額逐步上升。早前,郭明錤曾表示,前段時間大立光的訂單流失到舜宇光學的原因,在于大立光新廠良率不佳。

據了解,大立光近期供應給中國大陸品牌手機的高端鏡頭中,出現例如像場彎曲(Field Curvature)的品質問題,使訂單流失給舜宇光學。受惠于轉單商機,舜宇光學 3~4 月的鏡頭需求強烈,鏡頭產能利用率幾乎達滿載。

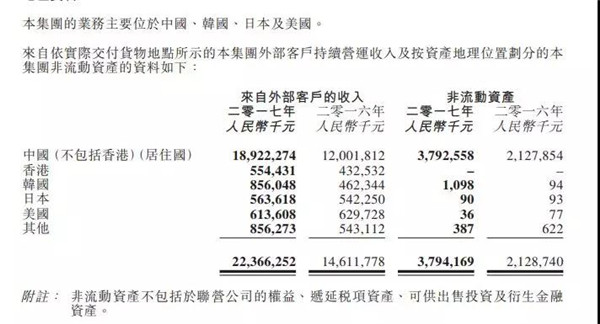

在舜宇的財報中筆者還發現一個信息,2017年除了美國外,中國大陸、中國香港、韓國、日本等內外部客戶的收入和2016年相比均出現了不同程度的漲幅。其中中國大陸的漲幅高達57.66%,中國香港的漲幅高達27.94%;韓國的漲幅約為85.28%;日本的漲幅約為4.1%。

除了上述外,筆者發現,舜宇的客戶集中度甚高,在查閱其年報時獲悉,舜宇的A、B、C客戶的收入便高達127.41億元。這種現象對于舜宇來說一方面有利于其業績表現,但背后也暗藏風險。

舜宇方認為,2018年是挑戰機遇并存的一年,雖然宏觀經濟環境或將面臨諸多風險以及挑戰,且不確定性因素并存,但仍對未來的經營持基本樂觀的態度。

手機報在線/ 孫俐俐

01月07日 18:14

01月07日 18:14