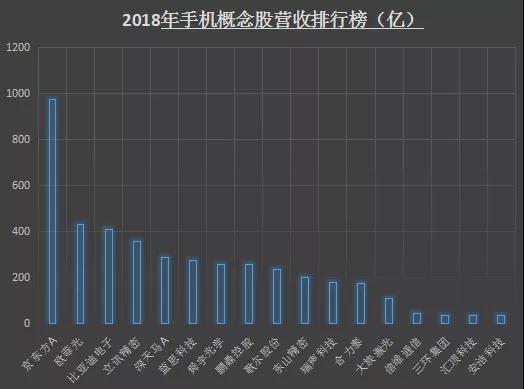

近來,A股各大手機供應鏈廠商紛紛發布了2018年年報或業績預告,筆者統計其中凈利潤超過5億元的企業及其營收,其中京東方以近1000的營收遙遙領先,另外兩家營收超過400億的分別為歐菲光和比亞迪電子,營收在200-400億元的企業有7家,分別為立訊精密、深天馬A、藍思科技、舜宇光學、鵬鼎控股、歌爾股份、東山精密。

與上一年相比,凈利潤超過5億元的企業數量降低了6家,凈利潤超過20億元的分別為瑞聲科技、京東方A、鵬鼎控股、立訊精密、舜宇光學及比亞迪電子,瑞聲科技以37.96億元的凈利潤奪冠,凈利潤在10-20億元之間的則有歐菲光、大族激光、合力泰、三環集團、信維通信,凈利潤在5-10億元之間的則有深天馬A、歌爾股份、東山精密、匯頂科技、藍思科技和安潔科技。

瑞聲科技:2018年凈利潤近38億,今年SLS揚聲器和鏡頭

作為全球聲學龍頭企業,2018年營收為181億元,其中聲學器件、電磁傳動及精密結構件、光學業務營收分別為86.7億、79億、5.5億。其中超線性結構出貨量達到了7500萬套,入門級超線性結構產品已經順利滲透到主流安卓旗艦機,新的超線性結構產品將明顯帶動價格的提升;而塑膠鏡頭的月出貨量已經超過了2000萬只,月產能已經攀升到4000萬只,此外,用于3D結構光的混合鏡頭也已經順利出貨。

據瑞聲科技表示,2019年本集團將在市場鞏固入門級超線性結構產品的優勢地位,并加速超線性結構技術平臺升級。提升超線性結構產品的市場滲透率,預計年內超線性結構產品將覆蓋所有主流品牌旗艦機,并加速拓展至中端機型市場,從而促使超線性結構產品整體出貨量大幅上升。

對于光學業務,瑞聲科技表示,2019年三攝像頭將進一步普及,升級更高規格鏡頭的需求也越來越大,前置3200萬和后置4800萬像素的鏡頭已經開始在新發布的幾款旗艦機和暢銷機型中采用,預計2019年市場鏡頭產能將無法滿足市場需求,公司2019年塑膠鏡頭月產能將進一步提升到5000萬只以上!同時,公司還將繼續在各大主流品牌高端機型高像素鏡頭項目中推廣超高像素和光學變焦的晶圓級玻璃混合鏡頭的應用!

2019年,電磁傳動方面,屏下指紋和一體化3D玻璃及大彎折3D玻璃后蓋的面世和普及,將繼續推動觸控馬達規格升級,而快速留下的定制化游戲智能手機,則需要更高性能或多顆馬達以帶來更豐富的觸感體驗,這些都將利好馬達業務出貨量和價格的提升。此外,公司研發出用于彈出式攝像頭的步進馬達模組方案以實現全面屏設計,而且該產品應用場景可拓展至高端可折疊及攝像頭伸縮手機,使得該板塊業務具備高發展潛力。

精密結構件方面,其預計2019年將在現有的金屬中框的產能基礎上,實現產能利用率最大化,為迎接5G時代玻璃后蓋全面普及的趨勢,公司將通過轉悠的模具及自制熱彎機技術,實現高端機型打造整合超窄金屬中框+大彎折3D玻璃+觸控馬達的一體化創新解決方案,以助力客戶實現設計差異化及提升用戶體驗!

京東方A增收不增利:凈利潤同比下降54.6%至34.35億

2017年京東方A業績可以說達到了過往歷史的巔峰,然而,2018年的凈利潤卻腰斬一半!3月份京東方A 2018年年報出爐,不出市場預料,公司凈利潤大幅下滑。年報顯示,2018年京東方營業收入為971.09億元,同比增長3.53%;而歸屬上市公司股東的凈利潤為34.35億元,同比下降54.61%;歸屬于上市公司股東的扣除非經常性損益的凈利潤15.18億元,同比下降77.28%。

據悉,京東方A目前主要有三大業務:分別是端口器件(D)、智慧物聯(S)、智慧醫工(H),分別在其2018年營收中占比為89.27%、18.02%、1.19%。其中端口器件事業板塊包括顯示與傳感器件、傳感器及解決方案兩大事業群。顯示與傳感器件事業群為B2B器件整合設計制造模式,其中顯示器件業務致力于提供TFT-LCD、AMOLED、Microdisplay等領域的智慧端口器件,為客戶提供手機、平板電腦、筆記本電腦、顯示器、電視、車載、電子標牌、拼接、工控、穿戴、VR/AR、電子標簽、白電、醫療、移動支付等產品使用的顯示器件產品;

京東方在年報中稱,半導體顯示行業自去年下半年進入調整期,智能手機顯示屏、平板電腦顯示屏、筆記本電腦顯示屏、顯示器顯示屏、電視顯示屏等五大主流市場需求不振導致全尺寸產品特別是電視顯示屏價格出現較大幅度調整,柔性AMOLED市場擴張未達預期、產能快速釋放讓市場競爭更加激烈。

事實上,在年報發布之前,已有兩家券商下調了對京東方的研報評級,其中重要的原因,就是面板行業低迷,產品價格持續下跌。對此,有市場人士指出,由于主業過于集中,京東方自我調節利潤、抵御市場外部環境影響的能力較弱,盡管公司大力布局的OLED面板將成為未來的行業趨勢,但是短期來看,面板行業供過于求的狀態仍將持續,公司短期仍面臨較大的經營壓力。

太平洋證券認為,LCD面板價格持續下跌是京東方2018年業績下滑的直接原因。國內企業多條高世代線在這兩年的集中投產導致面板產能大幅增加。在需求保持相對穩定的情況下,產能的大幅擴張致使LCD面板價格持續下跌,市場研究機構IHS公布的數據顯示,最新的各尺寸面板價格普遍較2017年高點下跌30%。

展望2019年,太平洋證券表示,由于LCD供需失衡的局面短期難改變,考慮到京東方凈利潤對價格的敏感性,公司短期面臨較大的經營壓力,盡管看好其長期投資價值,但太平洋證券仍將京東方的評級由“買入”下調至“增持”。

國信證券亦在研報中指出,從2018年全球電視面板(大尺寸面板)出貨量來看,京東方已經超越LGD成為全球第一,2019年公司的大尺寸面板和OLED面板市占率有望進一步提升,但考慮到半導體顯示行業2019全年依然將供過于求,且從整體行業層面上看,一直到2021年供過于求的情況都將是常態,因此下調公司業績預期至“增持”評級。

而在年報中,京東方引用IHS Markit數據顯示,2018年京東方顯示面板總體出貨量保持全球第一;五大主流產品市場占有率持續提升,全面達成全球第一;顯示器件整體出貨面積同比增長超30%,由全球第四升至第二;創新應用出貨面積同比增長約110%,其中電子標牌、拼接、電子標簽、穿戴及VR/AR等5個細分市場占有率突破20%;柔性OLED實現一線品牌客戶出貨重大突破,一線品牌客戶出貨量突破270萬片。智造服務出貨量穩步提升,電視、顯示器整機出貨量約1800萬臺,分別居全球第三、四位。

鵬鼎控股:凈利潤同比增長51.65%至27.71億元,蘋果貢獻70%營收

作為全球龍頭且蘋果主要PCB廠商供應商,鵬鼎控股上市后的首份2018年業績增長十分亮眼。年報顯示,2018年其實現營業收入258.55億元,同比增長8.08%,凈利潤27.71億元,同比增長51.65%。主要產品來看,通訊板營業收入204.16億元,較上年增長8.41%;消費電子板營業收入54.24億元,較上年增長7.17%。可以看出,其營收增長其實并不大,主要是凈利潤大幅度提升。不過,其2019年第一季度的營收卻預計同比下降13.51%。

據悉,鵬鼎控股主要大型客戶包括蘋果公司、Google、Amazon、Microsoft、NETGEAR、HP、Facebook、SONY、Nintendo、華為、CISCO、TOSHIBA、PEGATRON、OPPO、vivo等,值得一提的是,華為是鵬鼎控股2018年新開拓的客戶。

必須指出的是,鵬鼎控股是有多么依賴于蘋果,據手機報在線此前報道,鵬鼎控股2017年蘋果訂單營收是152億元,在其當時總營收中占比為63.30%,到了2018年,這一數據提升到70.28%,貢獻其營收為181億元!

此外,從國內外客戶來看,2017年其營收為239億元,但其國內客戶營收總額不超過7億元,其中OPPO就貢獻了5億!而在2016年中,國內客戶營收OPPO、vivo、小米等訂單總額為12億多,這也就是說,在2017年這些客戶總營收降低了一半多,其中OPPO在2016年為其貢獻了8億多營收,2017年下降到5億,尤其是步步高(預計主要是vivo),2016年為其貢獻了近2.7億元,但是,到了2017年,卻下降到只有2680萬元!

立訊精密:凈利潤增長61.05%至27.23億,蘋果貢獻160億營收

立訊精密發布了其2018年財報,據數據顯示,在這一年中,其實現銷售收入358.50億元,較上年同期增長57.06%;實現利潤總額32.82億元,較上年同期增長60.99%;實現歸屬于母公司所有者的凈利潤27.23億元,較上年同期增長61.05%。

從業務結構來看,“消費性電子”是企業營業收入的主要來源。具體而言,“消費性電子”營業收入為268.1億,營收占比為74.8%。“電腦互聯產品及精密組件”營業收入為37.3億,營收占比為10.4%。“通訊互聯產品及精密組件”營業收入為21.5億,營收占比為6%。

利潤貢獻角度,企業綜合毛利率為21%,同比上升1個百分點。其中,“消費性電子”、“電腦互聯產品及精密組件”、“通訊互聯產品及精密組件”毛利貢獻占比分別為75.3%、10.7%、5.9%,“消費性電子”貢獻較大毛利。“消費性電子”、“電腦互聯產品及精密組件”、“通訊互聯產品及精密組件”毛利率分別為21.2%、21.5%、20.8%。

從其前五大客戶來看,前五大客戶營收占比為69.43%,其第一大客戶營收占比為44.85%,營收為160.79億元,毋庸置疑,該客戶為蘋果!此外,其消費類電子市場的總營收為268億元,加上電腦互聯產品及精密組件的營收37.32億,兩者的營收總計占比為85%以上,營收為305億元,其中蘋果訂單營收為160.79億元的話,這也就是說,其客戶蘋果的訂單在其這兩部分的營收中占比已經超過了一半!

對比立訊精密2017年前五大客戶,當時第一大客戶營收占比為36.58%,而銷售額則只有83.49億元,這也就是說,2018年蘋果給立訊精密的訂單總營收實現了翻倍。由此可見,蘋果對立訊精密的拉動力!

舜宇光學:凈利潤同比下降14.2%至24.9億元

3月19日晚間,舜宇光學發布2018年年報,根據年報內容顯示,2018年舜宇光學實現營收259.32億元,較2017年同期增長約15.9%;實現凈利潤24.9億元,較2017年減少約14.2%。

舜宇光學表示,2018年營收增長的主要原因是受惠于集團在智能手機相關業務及車載成像領域有較好的發展。

不過,該公司去年的凈利潤卻出現了下跌,那么去年舜宇光學凈利潤下滑的原因在哪呢?對此,舜宇光學表示,凈利潤的減少主要是受兩大原因造成。

其一,2018年人民幣貶值,導致外匯虧損凈額約3.78億元,其中未變現外匯虧損約2.73億元是由于集團于2018年1月23日發行的6億美元債券以及其相關的預提應付利息所造成,其為非現金項目。其二,去年毛利率較2017年的毛利率下降約2.6個百分點。

筆者查詢發現,2018年舜宇光學的綜合毛利率約為18.9%,較2017年的約21.5%下滑2.6個百分點。對于綜合毛利率下滑的原因,舜宇光學方表示,毛利率下降主要是由于手機攝像頭模組業務的毛利率較去年下降約4.7個百分點。

其進一步指出,攝像頭模組毛利率下降主要是因為三大因素造成,其一,去年新廠房的利用率商在進一步提高中;其二,去年人民幣貶值,導致材料成本增加;其三,手機攝像頭模組業務尚處于產線流程優化和自動化水平提高過程中,影響生產效率,導致生產成本增加。

比亞迪電子:凈利潤21.89,同比下降15.33%

據了解,比亞迪2018年營業收入約為410.47億元,年營收首次突破400億元。同比增長5.86%,毛利約為41.72億元,同比下滑2.16%,主要原因第四季度手機市場需求疲軟且上游供應鏈競爭加劇,季度盈利下滑從而影響了全年。歸屬母公司凈利潤為21.89億元,同比下滑15.33%。

其中金屬業務保持穩健,3D玻璃供應鏈地位提高。2018年金屬結構件同業競爭激烈,該業務ASP有所下滑,全年營收保持在130億左右。管理層預計2019年隨著價格競爭的緩和,公司的金屬業務將繼續保持穩定態勢。玻璃業務上,2018年公司的玻璃陶瓷業務收入約為15億,同比增長超過5倍,管理層預計公司2019年玻璃業務的營收成長至少一倍以上。

新型智能產品蓬勃發展,汽車智能系統前景可期。新型智能產品業務方面,全年營收43.4億元,同比增長約70%。集團在多個領域的全球知名客戶均有業務突破,預計今后在公司的營收占比將逐步提高。汽車智能系統方面,收入11.90億元,同比增長接近150%。比亞迪電子將配合母公司車型,研發出更多切合消費者需求的創新型系統級產品。

董事會認為,公司股東應占溢利預期減少主要是由于受宏觀經濟下行及行業需求下滑影響,尤其是第四季度,手機市場需求疲軟,上游供應鏈競爭加劇,導致集團第四季度盈利減少,進而影響2018年全年盈利下降;及2018年集團對汽車智能系統、玻璃、陶瓷等新業務加大研發投入,同時針對玻璃、陶瓷市場需求的增加,積極擴大產能,短期成本有所增加。

公告表示,集團研發費用的增加在短期內對盈利有所影響,但長期將為集團未來新業務的可持續性發展滌訕更為堅實的基礎。隨著2019年新產品訂單的落實,預計3D玻璃業務產能利用率將有顯著提升。董事會對集團主要業務的未來發展前景保持樂觀。

歐菲光:凈利潤同比增長123.64%至18.94億元

作為指紋模組、攝像頭模組龍頭企業,據歐菲光發布2018年業績預告,其實現營業總收入430.50億元,同比增長27.40%;營業利潤18.94億元,同比增長97.98%;歸屬于上市公司股東的凈利潤18.39億元,同比增長123.64%。

業績增長的主要因素:(1)公司積極把握光學領域產業升級機遇,發揮創新和研發優勢,光學業務保持快速增長,市場份額穩步提升,多攝模組出貨量占比提高,產品結構進一步優化,盈利能力穩步提升。公司于2018年完成了對富士膠片鏡頭相關專利的收購,堅定向上游領域延伸,光學產品的綜合競爭力進一步增強。

(2)公司發揮研發優勢,率先量產出貨屏下指紋識別模組新產品,形成新的利潤增長點。

(3)公司在觸控業務方面不斷加強技術研發,開拓新客戶、新項目,收入和盈利水平穩健增長,帶動公司整體利潤水平的提升。

(4)公司不斷加強內部經營管理,2018年度資產負債結構有所改善,整體營運效率持續提升。同時,公司優化了客戶和產品結構,加強了應收賬款管理,保障了公司未來的持續健康發展。

而財務指標變動幅度達30%的主要原因,報告期內,公司營業利潤、利潤總額、歸屬上市公司股東的凈利潤和基本每股收益增長的主要原因是公司光學業務增長迅速,高端產品出貨占比提升,帶動整體利潤增長。公司總資產增長的主要原因是業務規模不斷擴大,固定資產增加。

信維通信:凈利潤穩步增長,加強5G布局

作為國內天線龍頭企業,信維通信2018年實現營業總收入為47.06億元,比去年同期增長37.04%;營業利潤為11.73億元,比去年同期增長10.27%;利潤總額為11.76億元,比去年同期增長10.71%;歸屬于上市公司股東的凈利潤為10.24億元,比去年同期增長15.21%。

公告披露,2018年,在宏觀經濟環境不確定性加大、消費電子增長乏力的情況下,公司始終堅持射頻主業,通過持續挖掘客戶需求及加強新產品的研發投入,仍保持了快速發展趨勢,營收及經營性凈利潤保持了快速的增長。

報告期內,在移動終端天線及無線充電方面,公司不斷提升產品在現有客戶份額以及獲得更多新客戶采用的基礎上,也進一步加強對新領域的業務拓展,特別是5G局端及汽車行業的應用等。在新產品拓展方面,公司繼續圍繞射頻主業豐富新產品線,如包括濾波器在內的射頻前端器件及模組、5G毫米波LCP射頻傳輸線、多種型號的5G基站天線振子等,都已經陸續向客戶供貨,為公司帶來新的業務增量,也為未來萬物互聯的5G時代提供了堅實的產品保障。

同時,為了滿足新增產能的需求,公司在深圳擴建二廠、加快常州金壇工業園區項目建設,廠房面積從原有約18萬平方米提升至約63萬平方米,其中2019年陸續投產的常州金壇基地廠房面積約45萬平方米。另外,公司也持續優化內部組織架構,進一步提升精益制造水平,繼續加大研發投入,加快提升公司的技術沉淀及積累,打造成為具有創新、創造能力的技術驅動型企業,從而保證公司未來的可持續發展。

藍思科技:2018年凈利潤同比大降65.59%,2019年首季陷入虧損

據藍思科技此前對外發布2018年度業績快報。報告期內,公司實現營業總收入277.06億元,同比增長16.89%;但凈利潤卻只有7.04億元,同比大降65.59%。公告顯示,由于藍思科技的智能手機主要品牌客戶采用前后蓋雙面玻璃、3D玻璃后蓋的中高端機型顯著增多,智能手表、車載設備相關產品也實現了較快增長,帶動了公司收入同比上升。

截至本報告期末,藍思科技總資產為438.01億元,較報告期初增長22.62%。這主要由于瀏陽南園新生產基地、榔梨基地新增廠房及設備通過驗收。新增廠房設備及子公司新購得土地使用權,為2019年打下良好的產能基礎。

從報告來看,在本報告期末,藍思科技擬計提資產減值準備和報廢資產合計約9.43億元,減少公司凈利潤8.07億,短期內對利潤造成了不利影響。但市場人士認為,合理的“減負”讓公司可以輕裝上陣,有利于應對行業在2019年或將面臨的寒冬。

值得關注的是,2019年被看做是5G商用元年,國內三大運營商都已公布了5G試點城市計劃,積極部署5G網絡,全力推動5G的發展。在2019年MWC會議上,小米發布小米MIX3的5G版本,華為也發布了旗下首款5G折疊屏手機MateX,預計今年6月可上市,其他手機品牌廠商也紛紛蓄力爭奪5G時代“換機潮”的第一波紅利。

面對5G商用這一歷史性機遇,藍思科技早在幾年前就已經著手布局相關產品的研發,搶占行業制高點。據悉,藍思科技憑借其技術優勢已成功滲透到蘋果、三星、華為、OPPO、vivo、小米等全球主流手機品牌的中高端機型中。

盡管如此,但是到了2019年第一季度,藍思科技卻陷入了虧損,4月9日藍思科技公告,預計2019年1月1日至2019年3月31日屬于上市公司股東的凈虧損為7697.78萬元-1.1億元,比上年同期下降170%-200%,上年同期盈利約1.1億元。而虧損的原因則在于,2019年第一季度,由于消費電子行業市場競爭激烈,公司產品的平均售價同比下降導致毛利率下滑。此外,非經常性損益對當期凈利潤的影響約為約1.59億元。

01月07日 18:14

01月07日 18:14