以智能手機、智能穿戴等代表的消費電子產業,去年全球整體表現疲軟,但異軍突起的印度市場表現了旺盛的增長力,成為璀璨明珠。

市場數據顯示,2022 年印度智能手機出貨量1.52 億部,雖然與2021年相比下降了6%,但同比全球12%的降幅大為收窄。如果不是在去年Q4節假季遭遇了有史以來的首次大降 27%,印度手機市場完全有可能成為全球唯一增長的區域。

受惠人口紅利,智能穿戴在印度市場大爆發,既在意料之外,又屬情理之中。

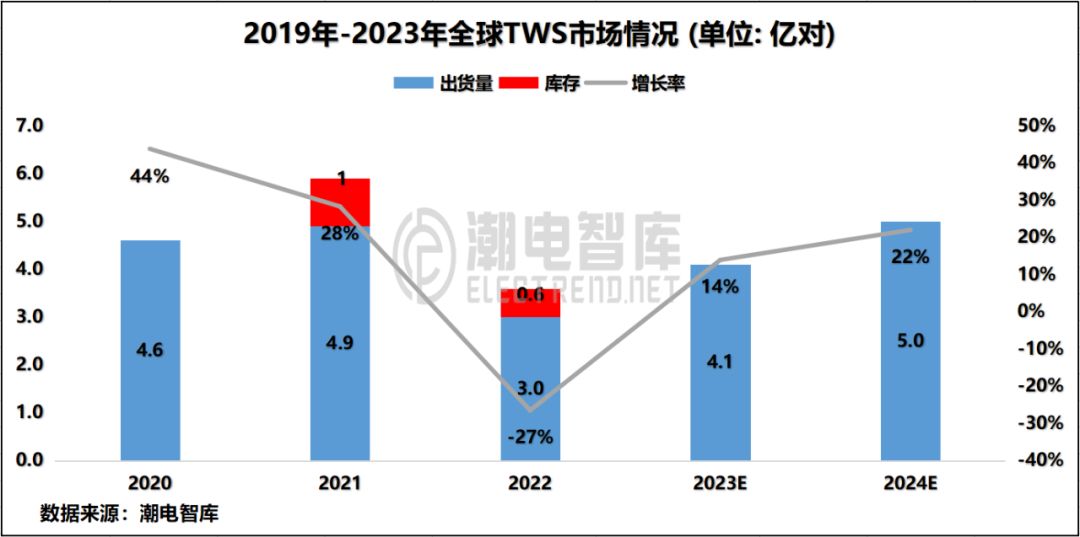

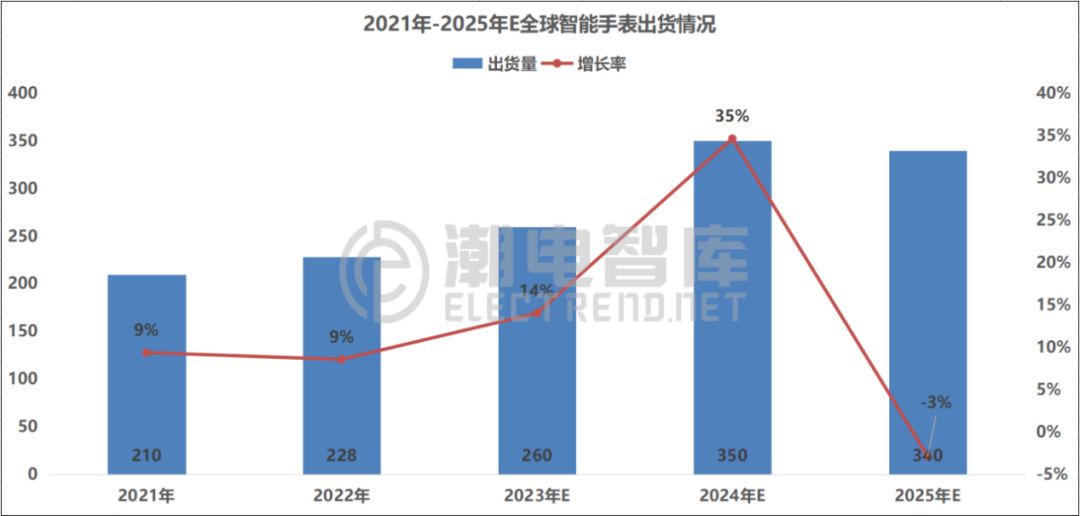

受手機市場低迷及產品創新不足等因素影響,2022年全球智能穿戴產業增速放緩,特別是TWS市場甚至出現了負增長現象。根據潮電智庫統計,去年全球TWS(含白牌)市場出貨量為3.6億,同比下滑27%;全球智能手表出貨量2.28億只,同比增長9%。

>

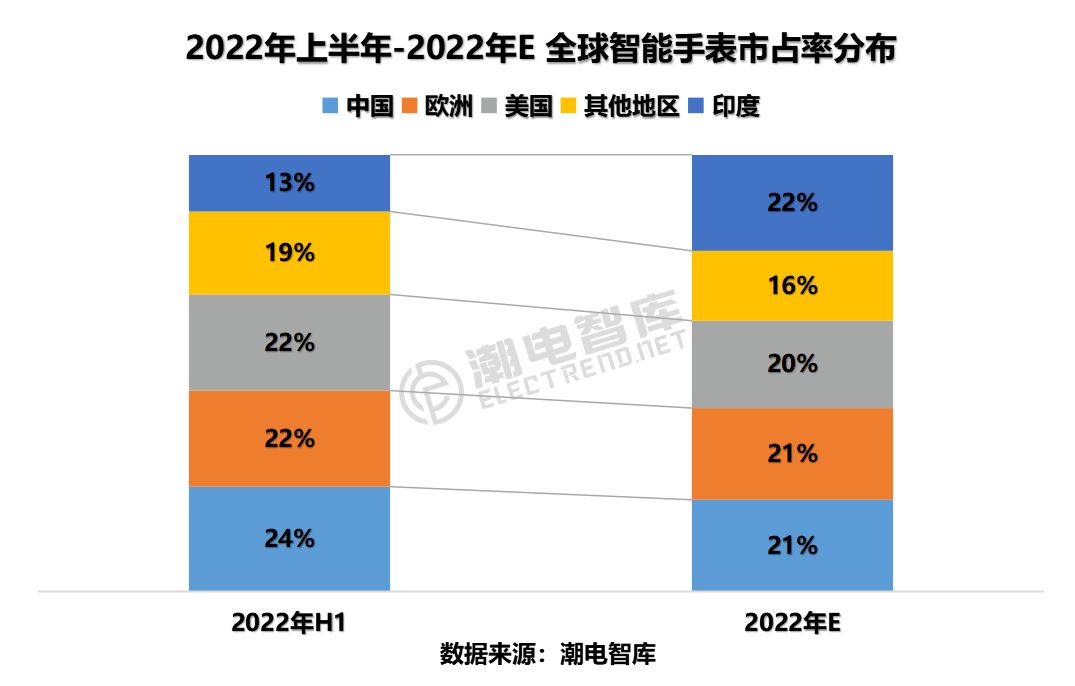

但是同期,印度TWS耳機出貨量逆勢飛揚,同比激增八成以上;智能手表出貨量超過6000萬只,品牌端出貨量同比增長165%,并以22%的市占率超越北美成為全球最大智能手表市場。

對于內卷多年的中國智能穿戴供應鏈來說,印度市場成為看得見的金礦。杰理、中科藍訊、瑞昱、雅為智能、舟海、愛都、琦沃、美迪聲、協恒、奧凱睿等供應鏈及ODM廠商已經率先出海并掘得首金。

有對印度市場覬覦已久,卻遲遲未有具體動作的某耳機ODM表示擔憂,“聽人說,與印度人做生意很難,手機大廠在那邊都難玩得轉。”

或許,小米、OPPO、vivo、榮耀等中國智能手機品牌在印度市場的遭遇,讓智能穿戴供應鏈伙伴心有余悸。

其實印度處罰行為絕對不只是針對中國品牌,而是在于對待外資的心態頗為復雜和糾結。一方面,印度需要引進外資來解決“資本荒”難題;另一方面,以內需為主的單一增長結構決定了印度對外資心態矛盾,并不樂見外國資本“瓜分”印度市場。

2007年,英國移動通信巨頭沃達豐向和記黃埔收購開曼群島CGP公司,印度稅務部門更是以“CGP實際在印度經營”這一明顯違反國際商務規則的理由,強制向沃達豐開出26億美元稅款罰單,并在收購交易10年之后,仍向和記黃埔發出3223億印度盧比的“罰款令”。

2014年,通用電氣在收購阿爾斯通(印度)時因向印度政府“提交收購信息不及時”被罰5000萬盧比,谷歌曾被印度政府裁定“濫用市場支配地位”“違反《競爭法》”而被罰13.6億盧比。

此外,三星、諾基亞、皇家荷蘭殼牌、LG電子等企業都曾深陷與印度政府的稅務糾紛中。

潮電智庫認為,與手機市場中國品牌降維打擊,“團滅”印度本土品牌的模式完全不同,中印在智能穿戴領域的合作遠遠大于競爭。

根據潮電智庫統計,在2022年印度TWS市場,前五均為本地品牌,分別是boAt、Boult Audio、Mivi、Ptron和Noise。其中boAt同比增長89%,占據總出貨量的2/5;智能手表領域非常相似,Noise、Fire-Boltt和boAt是印度前三大智能手表品牌,目前共占品牌市場份額超過七成。

由于自身缺乏工業生產能力,無力出口,印度形成了以國內市場為驅動力的經濟發展模式,在印度國民經濟“三駕馬車”中,投資率長期偏低,凈出口對國民經濟的貢獻一直為負值,經濟長期依靠國內消費“單腿支撐”。

時至今日,消費占印度GDP的比重仍高達70%。

據IMF預測,到2024年印度GDP預計將會實現4萬億美元的突破,從而和日本、德國一起組成“4萬億美元GDP俱樂部”,并再度肯定了印度發展優勢在于“能提供充足的低成本勞動力,發展制造業成本低”。

中國智能穿戴供應鏈怎能無視與錯失如此巨大的機會?

潮電智庫發起“掘金印度第五季”,于今年6月再赴印度進行電子產業商務考察,走進boat、nosie、MMX、OPPO、lava、富士康等大廠,深度探訪印度電子市場現狀,并進行當地政策、法規、品牌、渠道、市場等多重資源精準對接,為中國電子企業匹配最合適的商業落點。

portant;">

01月07日 18:14

01月07日 18:14