這一占比,已經足以讓舜宇光學站穩全球手機攝像頭模組市場老大的位置。

這也可以表明,目前整個手機攝像頭模組出貨情況非常分散,缺少絕對的行業寡頭,重新回到百家爭鳴的格局。

但與以前相比,內核完全不同。

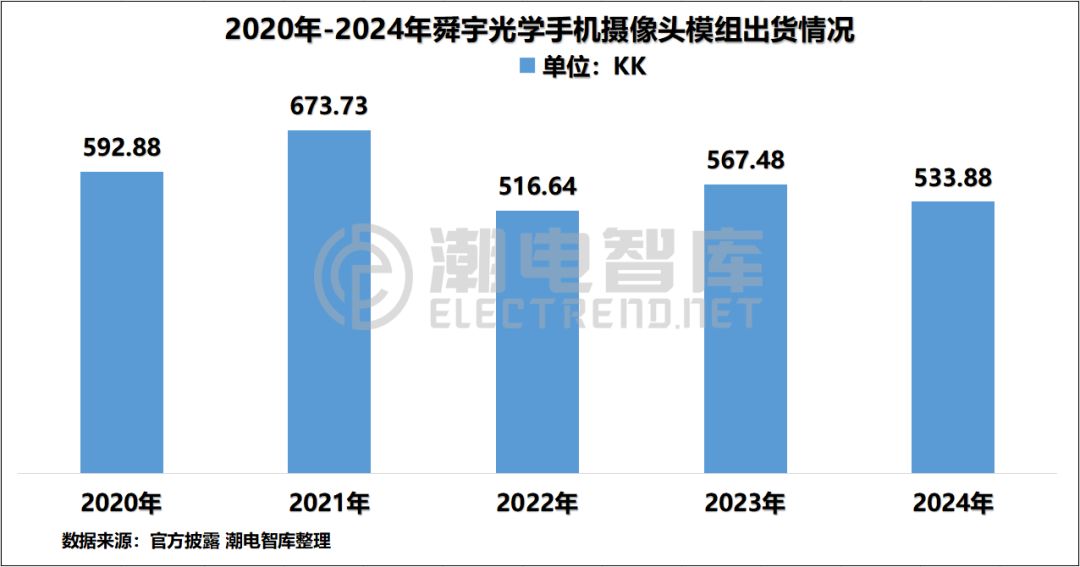

根據潮電智庫統計,近五年舜宇光學的手機攝像頭模組出貨量總體出現波動,2024年出貨5.3億顆的成績僅好于2022年同期,同比下滑,與2021年6.7顆的高點相差甚遠。但是必須指出的是,公司去年手機相關產品營收達到251.55億元,同比增長了20.2%。

對于出貨量下滑的原因,舜宇光學給出的解釋是,公司更多專注于中高端案子(訂單項目),且產品結構較去年同期改善。

“我們現在的產能稼動率只有50%左右,但日子比以前要好過很多。”某一線光學上市公司負責手機業務的高管韋亮(化名)表示,“頭部企業基本上不會再去在意市占率,大家都在力爭價值量更大的高端市場,畢竟賺錢才是王道。”

2021年至2023年期間,手機攝像頭模組市場內卷到極致。新冠疫情、消費降級疊加換機周期延長等因素影響,終端手機品牌紛紛砍單,為了讓紙面上的經營數據好看一些,大小光學供應商集體加入了價格戰,結果是全面虧損,無一幸免。

彼時有二線攝像頭模組廠商發出哀嚎之聲,“再這么下去,我們都會倒閉關門,手機產業鏈路要斷了。”

面對不利局面,舜宇光學、丘鈦科技、歐菲光全球前三大手機攝像頭模組供應商紛紛調整經營策略,核心是主動減少一些低價值的訂單,轉而以利潤為導向,改善營收質量。

潮電智庫從手機產業鏈處了解,由于規格較低的攝像頭模組生產技術已經非常成熟,因此鴻海、龍旗科技、華勤技術等一些手機ODM也自設產線或指定外包,這進一步導致了市場出貨情況更為分散。

必須指出的是,手機品牌與攝像頭模組廠商的關系也在不斷發生變化。

據韋亮介紹,在2013和2014年的時候,市場主要由光學模組廠出方案,下游品牌做選擇;后來攝像頭配置成為智能手機核心競爭點,品牌方便引進光學專家做主導,實行指定采購。“但現在手機產品研發方向發生變化,比如AI和折疊屏形態方面,因此品牌又逐漸將方案集成的權利重新交還給模組廠。”

分久必合,合久必分。歷經十年輾轉,手機攝像頭市場又有了新的游戲規則,以光學鏡頭、CMOS圖像傳感器、VCM馬達、模組等核心組件的綜合解決方案供應能力來決定話語權大小,基于以上,潮電智庫認為,手機攝像頭模組市場重回分散形態,并非行業亂市亂象,而是產業力量進行了再次分工。

01月07日 18:14

01月07日 18:14