上市公司半年報集中披露已臨近尾聲,在大市整體低迷的報告期內,信利國際交出了怎樣的業績報告呢?近日這一答案也已出爐。

信利國際上半年凈利增24倍

日前,信利國際對外公布其2019年上半年業績公告,根據公告內容顯示,今年上半年信利國際營收約為102.40億港元,較去年同期增加約13%;實現凈利潤約1.41億港元,較去年同期增加約24倍。

信利國際表示,2019年上半年環球經濟增長步伐顯著放緩。然而智能手機業報告期內仍呈現下行趨勢。根據中國信息通信研究院的資料,今年上半年國內手機市場的出貨量為1.86億部,較去年同期減少5.1%。

此外,今年上半年推出的新款手機數目較去年同期顯著減少38%至246款,因此今年上半年智能手機市場競爭依然非常激烈。

在重重挑戰下,信利國際主要透過改善與智能手機相關產品客戶合作,成功將今年上半年的受益提高13%。

對于凈利潤增長的原因,信利國際表示,凈利潤增加約24倍主要由二大原因造成。其一,分占聯營公司虧損大幅減少—本期間較二零一八年同期大幅減少約8300萬港元。

其二,行政費用減少—本期間較2018年同期減少約7000萬港元,原因是嚴格控制成本。

在毛利率上,今年上半年信利國際毛利率則約為9.5%,較去年同期低約0.9%。對于毛利率微跌的原因,信利國際表示主要是由于智能手機相關產品業務競爭激烈。

不過在其他收入上,報告期內信利國際的其他收入有所增加。根據公告內容顯示,報告期內信利國際其他收入約為7500萬港元,較去年同期增加約58.8%。據了解,其他收入增加主要是由于報告期內收取政府經貼約4800萬元(2018年上半年:少于100萬港元)。

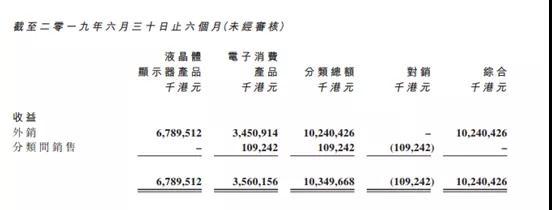

從主營業務上看,信利國際的主營業務為銷售液晶顯示屏產品和銷售電子消費產品,包括微型相機模組、指紋識別模組、個人保健產品及電子設備。

其中,液晶顯示器產品營收約為67.90億港元,電子消費產品營收約為34.51億港元。

根據公告內容顯示,報告期內,信利國際的液晶顯示器產品的收入較去年同期增加10.3%,主要由于期間智能手機相關產品業務的市場份額上升。

而該公司的電子消費產品分類收益較去年同期增加17.6%,信利國際表示,“尤其是觸控模組產品錄得銷售增長主要是由于期內與智能手機相關產品客戶加強合作。”

與去年同期相比,信利國際本期間智能手機相關產品的收益有所增長,與國內手機市場出貨量的減幅背道而馳,同時,報告期內非智能手機相關產品的收益持續增加。因此報告期內該公司的產品組合有所提升。

今年上半年攝像頭模組總出貨量約達1.16億顆

今年年初,筆者曾拜訪的一位業內人士曾對筆者透露,受益于雙攝、三攝及多攝像的持續滲透,今年整個攝像頭市場依然有著超30%的增長。

同時,根據調研機構的數據顯示,2019年第一季度新上市機型中,搭載一顆攝像頭的占比約為2%;2顆攝像頭的占比約為28.4%,三顆攝像頭的占比約為61.9%,而4顆攝像頭的占比約為7.7%。

業內人士也均了解,受市場推動影響,今年上半年歐菲光、舜宇的攝像頭模組出貨量、丘鈦科技的攝像頭模組銷量較去年同期均有增長。根據公開資料顯示,今年上半年歐菲光攝像頭模組總出貨量約為2.92億顆,同比增長23.20%;舜宇光學的攝像頭模組總出貨量約為2.15億顆,同比增長約20.7%;丘鈦科技攝像頭模組銷量約為1.82億顆,較去年同期的約1.03億顆增長約77.5%。

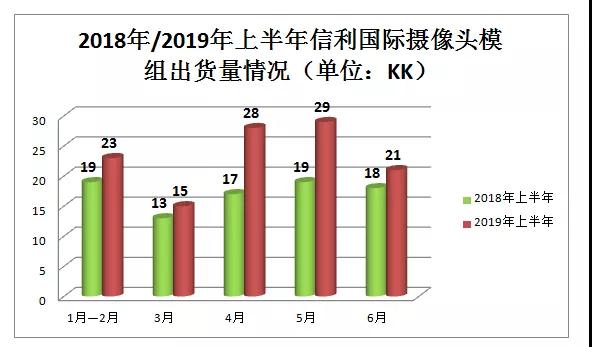

而上半年信利國際的攝像頭模組出貨量較去年同期也有所增長。根據旭日大數據的數據統計,今年上半年信利國際的攝像頭模組出貨量約為1.16億顆,較去年同期的約8600萬顆增加了3000萬顆。

(數據來源:旭日大數據)

同時筆者在統計中發現,今年上半年信利國際的單月攝像頭模組出貨量均超過去年同期,此外筆者在統計單月攝像頭模組出貨量時發現,自今年4月份開始信利國際的單月攝像頭模組出貨量均超過20KK。

值得一提的是,細細觀察可以發現,4月份信利國際的攝像頭模組出貨量有著大幅的提升。對此,筆者獲悉,4月份信利國際的攝像頭模組出貨量增長是由于OPPO、vivo、華為的訂單增加所致。

展望今年下半年,信利國際直言,全球經濟增長可能于2019年下半年更顯疲弱,主要為發達經濟體及中國的增長勢頭減弱,尤其是中美之間的貿易緊張局勢進一步升級亦是主要下行風險所在。

不過其表示,盡管今年下半年估計出現上述艱難情況,但管理層將竭盡全力透過不斷加強與客戶及供應商的合作,從而維持集團的收益增長,另外管理層將專注于2019年下半年完成汕尾全新第五代TFT-LCD生產線的試產期并進行量產,加快非智能手機相關產品開發及支持非智能手機相關產品業務增長。

01月07日 18:14

01月07日 18:14