據臺灣媒體報道,觸控面板龍頭F-TPK(宸鴻)與日本寫真合作的納米銀metal mesh技術,拿下蘋果iWatch訂單,預計第2季末量產。納米銀metal mesh具有柔性及成本低等優點,蘋果采用此項技術將有利于該技術的推廣以及市場應用。對于納米銀metal mesh技術你了解有多少?

觸控產業的格局

便攜智能型設備迅速普及,帶動觸控等相關產業鏈迅速成長;然而由于入門門檻較低,眾多資本涌入,加上產業崛起、利潤逐步縮水,使得2013年觸控產業競爭非常激烈,不少小型觸控業者已黯然退場,據NPDDisplaySearch預計,進入2014年,整體觸控市場雖然保持成長動能,然而觸控市場將延續產業整并格局,包含規模、技術、客戶布局等綜合因素居優者,將有機會在新一輪產業洗牌中拓展自身版圖,產業競爭將加劇。

依據NPDDisplaySearch的預估,2014年全球手機市場出貨量將由2013年近17.5億支,在2014年成長至近18.7億支,其中智能手機出貨量由2013年9.6億支成長至2014年近12億支,進步迅速;而平板電腦出貨量同樣保持了快速成長局面,由2013年2.5億臺成長至2014年近3.2億臺。受益于此,2014年整體觸控模組出貨量亦將保持成長動能,由2013年近17.5億片成長至2014年18.7億片。

然而,隨著智能手機與平板電腦滲透率的提升,兩者已陸續進入以產品汰換為主的階段,出貨量成長速度將出現明顯趨緩。預計2014年智能手機出貨量成長率,將由2013年的38%減少至24%;而平板電腦出貨量成長速度則由2013年的63%,在2014年減至26%。便攜智能型設備市場成長速度趨緩,也將使相關產業鏈競爭進一步加劇。雖然便攜智能型設備終端市場成長速度趨緩,但為了因應換機需求,品牌業者只能推出價格性能比更高的產品來吸引消費者。因而在規模、技術、產業鏈等方面綜合實力更具優勢的觸控業者將更受品牌青睞。對觸控業者的發展有直接影響;手機品牌業者在產品穩定供貨及品牌效應考量下,會更加青睞更具生產規模和產品技術的觸控業者。

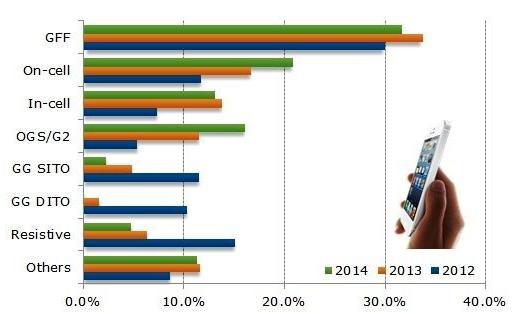

進入2014年,NPDDisplaySearch認為觸控產業將延續多樣化發展的趨勢,以手機為例,GFF觸控架構因其在產品重量、厚度、價格、供應鏈等方面綜合優勢下,將固守手機觸控模組出貨量首位,而on-cell和in-cell觸控架構則受益于三星(Samsung)和蘋果(Apple)的高階機種出貨量而維持市占水準。

除此之外,面板業者在經過前期準備后,有機會再度發力,尤其是基于LCD的單層多點on-cell產品有機會在2014年規模化生產,推動on-cell觸控架構出貨量比重提升,中國面板業者如天馬4.5寸FWVGA產品、5寸720HD產品,京東方4.5寸qHD產品、5寸720HD產品皆有on-cell布局。

不同技術之手機用觸控模組出貨比例

觸控面板產業技術發展速度不斷加快,結構從最初的G/G雙層玻璃到單片玻璃(包括OGS、Touch on Lens、In-cell、On-cell等等),同時薄膜技術(G1F或G/F/F)的應用也受人關注,觸控技術領域呈現多主流局面。目前觸控面板主要應用于智能手機、平板電腦等銀幕尺寸較小的裝置上,隨著一體機、大尺寸筆記本電腦等裝置也開始采用觸控面板。屏幕尺寸越大所需的處理數據量也會增加,從而對阻抗值的要求也隨之提高,而非常適合大屏觸控屏采用的Metal Mesh方案則開始迅猛發展。

Metal-mesh的技術優勢在哪?

OGS領軍的單片式玻璃觸控技術解決方案方興未艾,新一代觸控技術-Metal Mesh(一般稱為金屬網格、金屬網絡)又悄然成形。不僅臺灣觸控面板大廠洋華、介面都正積極投入Metal Mesh觸控技術研究,我國深圳企業歐菲光Metal Mesh觸控面板產品已經正式量產,初期將被應用于觸控筆記型電腦。

現有的觸控導電材料并不適用于大尺寸屏幕,因為屏幕尺寸越大所需的處理數據量也會增加,從而對阻抗值的要求也隨之提高,當尺寸大到14寸以上,ITO的使用受限,替代材料如Metal Mesh、納米銀、碳納米管、石墨烯等受到重視,其中又以Metal Mesh及奈米銀線發展較為成熟,也是目前最有希望能夠量產的替代性材料。

Metal Mesh具備優秀的導電性能,可以實現on-cell單層多點的大尺寸突破,Metal Mesh觸控技術被認為將有機會成為大尺寸應用主流觸控技術之一,在中大尺寸的觸控市場,替代ITO的透明導電薄膜(TCF)近來話題頗熱,目前ITO替代材以納米銀線(Ag NW)與Metal Mesh為最“接近”商業化的方案。如果能用Metal-mesh(金屬網絡)替代傳統ITO導電層,可以使得電阻更低、導電層更薄,Metal-mesh技術有望進一步強化Film觸屏的性價比優勢。

稍早薄膜觸控面板被認為當用于大尺寸產品時,會發生較多雜訊干擾問題,但為了不排除于大尺寸觸控應用趨勢之外,薄膜觸控面板廠商積極尋找新一代解決方案,于是找到了Metal Mesh。Metal Mesh是一種新的導電材料、觸控感測器技術,用以取代傳統ITO薄膜。

由于薄膜觸控技術在小尺寸應用已非常成熟、又極具成本效益,因此,Metal Mesh以其技術特性優勢,一開始就被供應商設定為主攻11.6寸以上、大尺寸應用市場,包括筆記本電腦、All in One一體成形電腦等產品,少數會用在平板電腦。

限制因素

Metal Mesh的制程,首先在薄膜上面進行溴化銀涂布,然后經過黃光制程曝光、洗銀等程序,最后得到銀的Metal Mesh。近來廠商投入的都是Roll to Roll卷對卷制程開發。Roll to Roll生產Metal Mesh的制作過程中會面臨斷線的問題(尤其是洗銀階段),斷線位置分散將會大幅降低成品良率。

目前的問題一是Metal Mesh良率不穩定,二是有能力量產Metal Mesh觸控面板的企業較少,三是采用Metal Mesh方案與LCD面板搭配時成本會有所增加。

解析國內龍頭歐菲光:Metal Mesh 量產,全產業鏈布局

國內公司歐菲光已經量產metal mesh產品,蘇大維格采用metal mesh的導電膜產品已經研發成功。metal mesh是金屬網格結構,其使用的材料可以是各種納米級材料,歐菲光采用納米銀做為制作材料。納米銀根據其本身材料的特性,非常適合在大屏上使用。

歐菲光曾于2013年底發布公告,稱公司納米銀金屬網柵透明導電膜觸摸屏生產線正式量產,初期產能1.5KK/月。公司Metal Mesh技術使用納米銀金屬網柵取代ITO,傳感器電阻下降了一個數量級,靈敏度、響應速度大幅提升,使薄膜式觸摸屏應用領域擴展到了中大尺寸顯示屏領域。

1. 公司技術合作方中科院蘇州納米所在印刷薄膜晶體管領域技術儲備雄厚,我們推測公司納米銀金屬網柵采用了納米銀墨水印刷的技術路線,該方案去掉了傳統ITO制造工藝中的光刻、制版等環節,有效縮短了設計周期,降低了成本,利于大規模生產。公司Metal Mesh產品已經具備成本優勢,據臺灣ctimes報導,10月份公司已開始在臺灣搶奪OGS訂單,其報價比單片式OGS產品報價低3~5%。

2. 由于納米銀金屬網柵在近距離可見,影響在手持設備上的顯示效果,目前更適用于電腦一體機(AIO)和PC領域。AIO 由于體積小、集成度高、連線少,受到了市場歡迎,銷量迅速增長。據Digitimes數據,2012年全球AIO出貨量達到1320萬臺,2007年到2012年的復合增長率達到25.74%,預測2013年銷量為1580萬臺,增長17.90%。傳統PC受智能移動終端沖擊較大,市場萎縮。Gartner預計2013年全球PC出貨量3.03億臺,同比下滑8.4%,但市場總量大,觸摸應用剛啟動, Metal Mesh產品的發展空間巨大。

公司目前已經開展與PC產商合作,導入聯想、惠普、戴爾、華碩、宏基、三星全球前六大PC生產產商,超過60款機型開樣,Metal Mesh的市場推廣將非常迅速。

3. 2013年8月,蘇州納米所印刷碳納米管薄膜晶體管研究取得重要進展,已研發成功碳納米管薄膜晶體管器件和全印刷柔性薄膜晶體管器件。碳納米管薄膜晶體管可以應用于中小尺寸觸摸屏領域,公司若導入該技術,將實現替換技術對ITO所有應用領域的全面覆蓋。

4. 公司目前已經完成垂直一體化全產業鏈布局,產品線全面涵蓋強化玻璃、ITO導電薄膜(或ITO導電玻璃)、觸摸sensor、觸摸屏模組,按照最近公告的定向增發計劃,公司將投入9.21億元擴產MetalMesh,投入20.77億元擴產液晶顯示模組。項目達產后,Metal Mesh產品成本將進一步下降,公司發揮產能和全產業鏈集成優勢,將在中大尺寸觸摸屏領域占據主動地位,實現由行業跟隨者到行業領導者的角色轉變。